L’heure du Krach serait elle venue pour le marché immobilier français ?

L’investissement immobilier rencontre depuis plusieurs années un succès indiscutable. Grâce notamment à la démocratisation des formations en ligne. Mais aussi grâce à des conditions de crédit très favorables qui permettaient jusqu’à encore fin 2020 d’investir sans apport sur 25 ans et à des taux ridicules.

Le cercle paraît vertueux. Le marché se tend face à une demande forte et les prix sont ainsi tirés vers le haut de manière considérable. Le tout sans impact néfaste grâce à la fluidité de l’octroi d’emprunts bancaires dans de très bonnes conditions.

Même la mise sur pause de la vie économique (et de la vie tout court) sur fond de Covid n’est pas parvenue à endiguer cette hausse continue des prix de l’immobilier.

Ainsi, les prix de l’immobilier ont progressé de 26% en moyenne depuis 2010.

Mieux encore, l’augmentation moyenne sur les 12 derniers mois va de 7,3% pour les appartements à 11% pour les maisons. Le delta pouvant s’expliquer par un effet de rattrapage notamment du fait du télétravail.

Fort de ces heureuses années passées, nombreux sont les investisseurs à penser que cette fois ci, les arbres vont monter jusqu’au ciel et que cette hausse sera durable et sans nuages.

Et les arguments à priori d’autorité vont bon train :

- Augmentation de la population étudiante

- Manque chronique de logement en France

- Mythe de l’atterrissage en douceur du marché de l’immobilier

Après plusieurs années idylliques, le moment du retournement de marché serait-il venu ?

Crise ? Krach ? Correction ?... ou rien ?

Je tiens à vous préciser à titre préliminaire que cet article bien que s’appuyant sur des indicateurs vérifiables et un historique connu n’a pas pour prétention de prévoir de manière certaine l’évolution à venir.

Il s’agit donc de ma lecture des faits et cette crise pourrait très bien ne pas arriver. Ou être beaucoup plus impactante que prévue.

Une hausse ininterrompue à mettre au crédit des établissements bancaires

Comme précisé dans l’introduction, les prix de l’immobilier ont progressé en moyenne de 26% depuis 2010.

Pendant ce temps, l’inflation n’a progressé que de 12,60% soit moitié moins.

Ce n’est pas mieux du côté du salaire moyen qui est en augmentation sur la même période de 17,60%.

Il apparaît donc que la valorisation du marché immobilier est aujourd’hui déconnectée de la réalité économique.

La raison de cette déconnexion est assez simple et explique dans le même temps pourquoi cette déconnexion ne pose pas encore de problème significatif : la facilité d’accès au crédit ainsi que des taux résolument bas.

En effet, ce sont les établissement bancaire qui, par un accès facilité au crédit (110%, 25 ans) et une mesure de l’endettement parfois optimiste (calcul différentiel), ont permis d’une part cette valorisation et d’autre part le maintien de cette dynamique.

Ainsi, cette hausse continue des prix ne posait jusqu’alors pas de réel problème pour les acquéreur grâce à l’appui sans faille des banques.

Mais les règles sont aujourd’hui bien différentes et cela vient des recommandations bientôt obligatoires (Janvier 2022) du Haut Comité de Stabilité Financière (HCSF).

Durcissement des conditions de crédit et augmentation du taux de refus

Depuis les premières recommandations n’ayant pas une portée obligatoire et contraignante, il est déjà possible de dégager une tendance sur le marché du crédit immobilier.

En effet, le taux de refus des dossiers de financement immobiliers a déjà plus que doublé entre 2019 et 2020, passant de 5,5% à 11,5%.

Malgré les déclarations officielles, les investisseurs que vous êtes certainement savent très bien que ces recommandations n’étaient que partiellement appliquées sur cette période. Notamment concernant le calcul différentiel.

Il faut donc s’attendre à ce que cette statistique pour 2021 soit encore plus élevée.

En effet, les établissement bancaire n’attendront pas Janvier 2022 pour appliquer rigoureusement ces conditions plus restrictives comme le démontrent les graphiques suivants :

Comme vous pouvez le constater, la part des nouveaux crédits a vu sa pondération non conforme aux recommandations en terme de taux d’effort passer sous la barre des 20% cet été.

Nous nous dirigeons donc vers un resserrement significatif de l’octroi de crédit en France.

La principale conséquence sera la diminution du pouvoir d’achat immobilier des Français.

Et cela sans prendre en compte d’autres éléments comme l’incertitude financière, la stagnation des salaires ou encore la hausse des taxes.

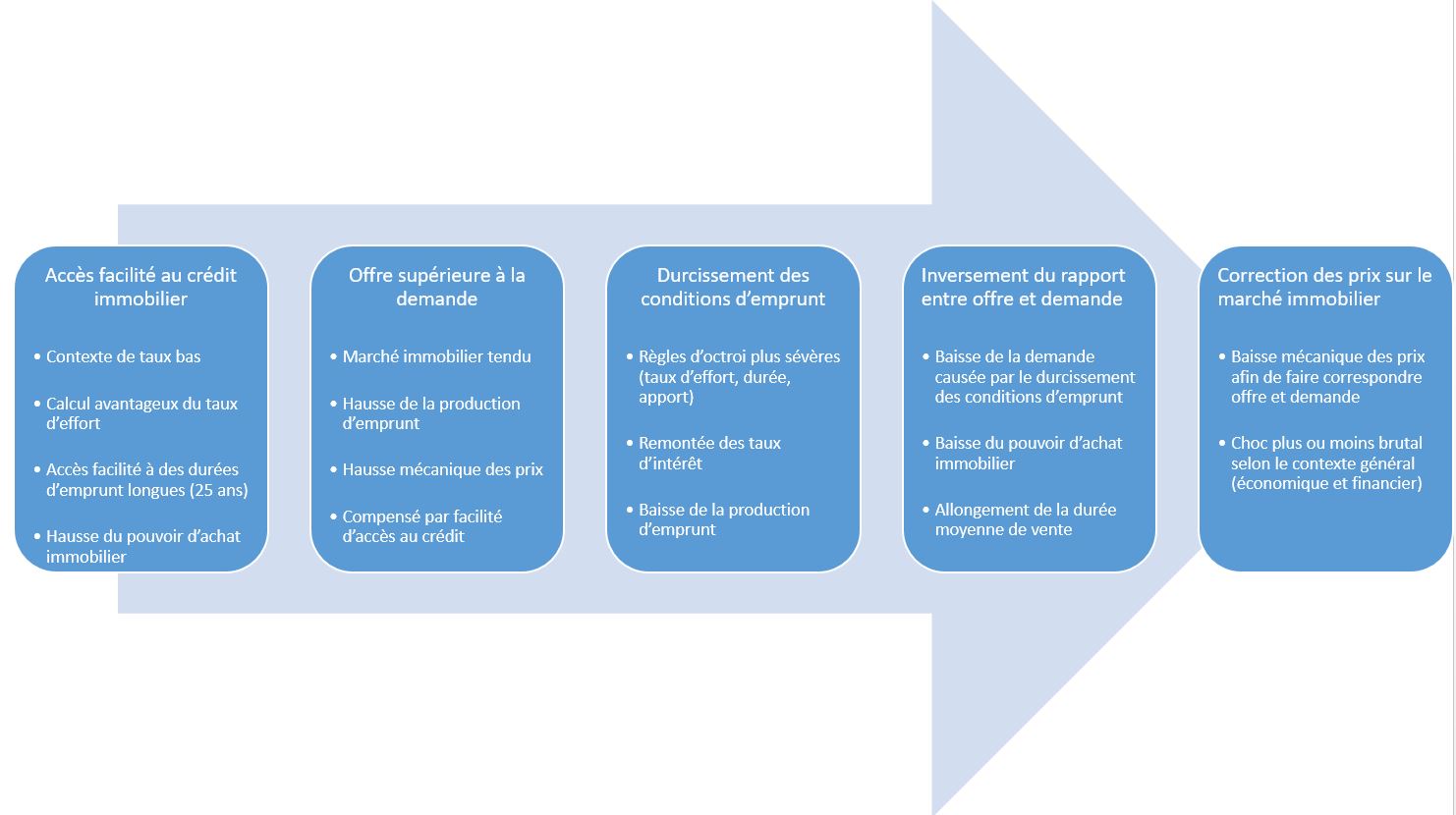

Comment fonctionne généralement une bulle immobilière ?

Chaque Krach Immobilier est unique.

Mais pas tant que ça en réalité.

En effet, le déroulement d’une bulle immobilière suit souvent la même chronologie :

Dans ce cycle immobilier, il est évident que nous sommes au début du dégonflement de la bulle immobilière. Soit le durcissement des conditions de crédit. Certes, la remontée des taux n’est pas encore d’actualité mais de plus en plus de banques centrales commencent à envisager ou appliquer une remontée progressive des taux du fait de l’inflation.

J’entends régulièrement que cette bulle est un fantasme. Pourtant, il est avéré que la hausse des prix de l’immobilier est déconnectée de tous les autres indicateurs correspondant comme l’inflation ou la hausse des salaires.

La question, pour moi, n’est donc pas de savoir SI un krach immobilier est attendu mais plutôt QUAND et dans quelles PROPORTIONS.

Concernant la proportion, les experts de l’immobilier tablent, selon leur degré d’optimisme, sur un recul potentiel moyen pouvant aller de 15% à 30%. Précisons tout de même qu’un recul de 15% à 20% n’est considéré par les expert que comme une reconnexion des prix à la réalité économique.

Concernant la temporalité, les experts s’accordent sur fin 2022 ou 2023.

Il est bien sûr impossible aujourd’hui de prévoir ce qu’il en sera réellement. Il faut tout de même noter que les risques s’accumulent concernant la croissance 2022 et un futur Krach financier.

Et rien ne serait pire qu’une crise globale touchant l’économie comme les marchés financiers et immobiliers.

Danger ou opportunité d'un tel krach ?

Cette potentielle correction à venir est autant un risque qu’une opportunité selon votre timing d’investissement.

En effet, si vous êtes en phase d’investissement, je vous conseillerai plutôt d’adopter une stratégie prudente afin d’éviter une acquisition au point haut du marché alors que vous pourriez faire de bien meilleures affaires par la suite.

Si vous possédez déjà un patrimoine immobilier remboursé en partie ou totalement et dont l’appréciation à fait reculer votre rendement locatif, la période semble propice à l’arbitrage et à la cession afin de sécuriser vos plus-values latentes.

Par ailleurs, si vous possédez un encours d’emprunt significatif vis à vis de vos revenus, attendez-vous à un tarissement de l’offre de crédit progressive même au travers de sociétés puisqu’une correction immobilière mettrait en danger votre établissement bancaire notamment sur le delta entre créance et valeur de la garantie prise.

En conclusion, la période actuelle étant riche en incertitudes et en risques, privilégiez la prudence, les liquidités et la décorrélation de performance.